Toàn cảnh lợi nhuận quý 2.2025

- Admin

- 1 thg 8, 2025

- 9 phút đọc

Đã cập nhật: 13 thg 8, 2025

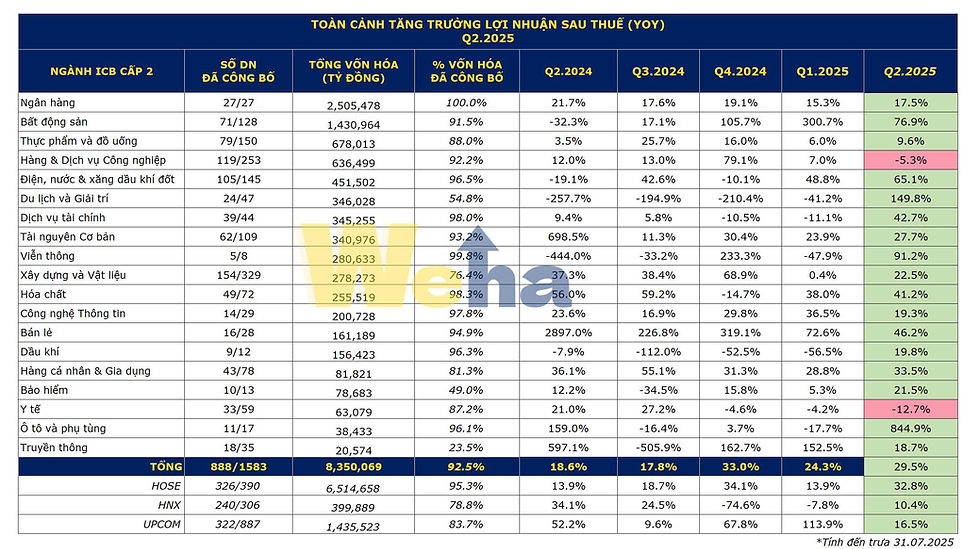

Tính đến trưa 31.07.2025, đã có gần 900 doanh nghiệp chiếm 92.5% vốn hóa của thị trường đã công bố kết quả kinh doanh Quý II/2025 với mức tăng trưởng đạt 29.5% so với cùng kì.

Tính riêng HOSE, lợi nhuận tăng trưởng 32.8%, chủ yếu đến từ một số ngành có vốn hóa lớn như Bất động sản, Bán lẻ và Du lịch giải trí. Trong khi đó Ngân hàng vẫn tiếp tục đà tăng trưởng trên 2 con số trong quý vừa qua.

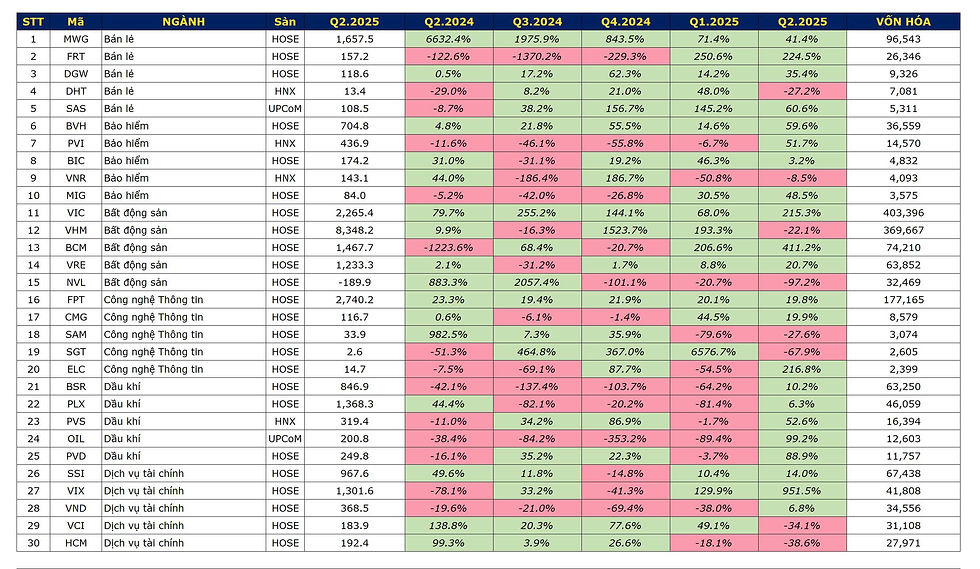

Lợi nhuận chi tiết một số doanh nghiệp đầu ngành:

Ngành bán lẻ phục hồi rõ rệt trong 6T2025 với doanh số tăng 9,3% svck, nhưng đà tăng chậm lại trong Q2 do tâm lý tiêu dùng thận trọng trước rủi ro thuế quan Mỹ. Tăng trưởng lợi nhuận phân hóa mạnh, tập trung ở nhóm đầu ngành như MWG (+41,4%), SAS (+60,6%) và DGW (+35,4%) nhờ tái cấu trúc và hiệu quả vận hành. Ngược lại, FRT, DHT đối mặt khó khăn. Xu hướng hiện đại hóa tiếp tục dẫn dắt tăng trưởng: BHX, Winmart mở rộng mạnh sau khi đạt điểm hòa vốn, trong khi nhóm công nghệ, điện máy và trang sức tăng chậm do phụ thuộc chu kỳ và thiếu nguyên liệu. Nửa cuối năm, khả năng kiểm soát chi phí và mở rộng hệ thống sẽ là yếu tố phân định giữa tăng trưởng và tụt hậu.

Ngành bảo hiểm ghi nhận phục hồi lợi nhuận trong Q2, nhưng vẫn phân hóa rõ nét. BVH và PVI dẫn đầu (+61,7% và +59,7% YoY) nhờ cải thiện đầu tư tài chính trong môi trường chứng khoán tích cực và lãi suất ổn định. Ngược lại, nhóm nhỏ như VNR, MIG, BIC tăng trưởng chậm do áp lực bồi thường và cạnh tranh về phí. Tăng trưởng ngành hiện nghiêng về đầu tư hơn là bảo hiểm gốc. Triển vọng H2/2025 khả quan, nhưng rủi ro từ tỷ lệ bồi thường và cạnh tranh vẫn cần theo dõi chặt.

Ngành Bất động sản ghi nhận tăng trưởng tập trung vào một vài doanh nghiệp lớn như VIC, VRE, BCM và nhóm dân dụng như AGG nhờ hạch toán dự án, trong khi nhiều doanh nghiệp khác như NVL, VHM vẫn kém tích cực hoặc thua lỗ, cho thấy sự phân hóa rõ rệt. Đáng chú ý, lợi nhuận của VIC chủ yếu đến từ lợi nhuận khác và vẫn phụ thuộc vào lợi nhuận của VHM.

Nhóm KCN giảm tốc do FDI chững lại và rủi ro từ chính sách thương mại Mỹ, dù một số doanh nghiệp lớn như KBC, IDC vẫn duy trì lợi nhuận tốt nhờ quỹ đất lớn. Triển vọng Q3–Q4 duy trì tích cực với kỳ vọng chính sách hỗ trợ, hạ tầng hoàn thiện giúp kích thích nhu cầu, nhưng sự phân hóa giữa các phân khúc vẫn sẽ tiếp diễn.

Ngành công nghệ thông tin duy trì triển vọng tích cực trong bối cảnh làn sóng đầu tư AI toàn cầu vẫn mạnh (+76% svck), dù tâm lý nhà đầu tư với AI hạ nhiệt (P/E toàn cầu giảm về 23x). Tại Việt Nam, tái cơ cấu hành chính là cú huých cho chuyển đổi số, mở đường cho FPT, Viettel, VNPT đẩy mạnh hạ tầng số. FPT vẫn dẫn dắt nhờ mảng CNTT xuất khẩu, trong khi thị trường nội địa đóng góp hạn chế. Các dự án như trung tâm R&D của Qualcomm, hyperscale của Viettel hay Liên minh AI Âu Lạc tiếp tục khẳng định vị thế Việt Nam trong chuỗi giá trị AI toàn cầu. AI và số hóa sẽ là động lực tăng trưởng chính trong H2/2025.

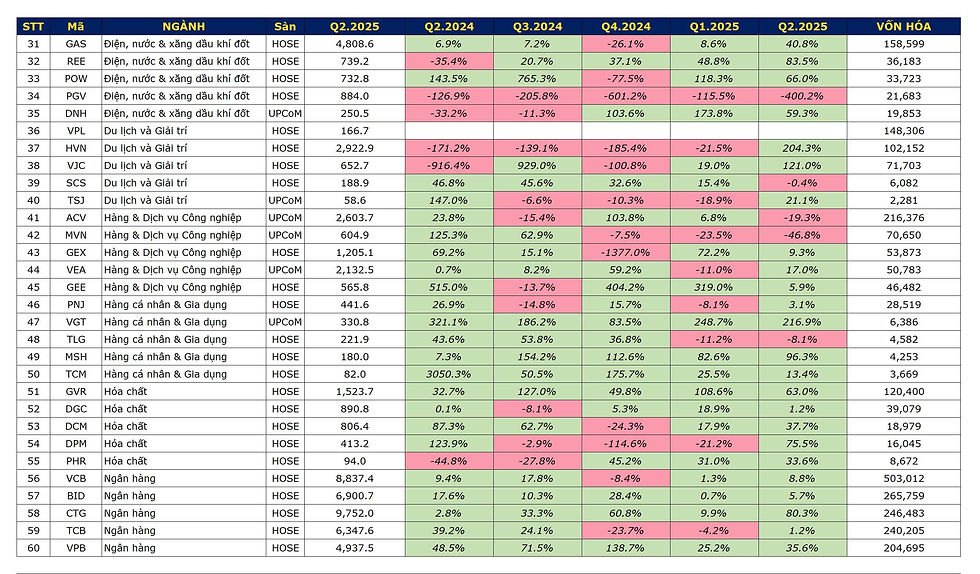

Ngành dầu khí tiếp tục hồi phục trong quý 2/2025 với tăng trưởng lợi nhuận ấn tượng từ nhiều doanh nghiệp. Dẫn đầu là OIL (+99.2%), PVD (+88.9%) và PVS (+52.6%) nhờ hưởng lợi từ nhu cầu khoan, dịch vụ kỹ thuật và đầu tư thượng nguồn gia tăng. PLX (+6.3%) và BSR (+10.2%) có mức tăng nhẹ hơn do ảnh hưởng từ biên lợi nhuận lọc hóa dầu và giá dầu chưa quá thuận lợi. Dù vậy, quy mô vốn hóa lớn giúp BSR và PLX giữ vai trò ổn định trong ngành. Trong bối cảnh giá dầu có dấu hiệu phục hồi và đầu tư vào các dự án lớn như Lô B, Cá Voi Xanh được đẩy mạnh, triển vọng H2/2025 của nhóm upstream và dịch vụ kỹ thuật được đánh giá tích cực.

Ngành Dịch vụ tài chính (chứng khoán) có sự phân hóa mạnh trong quý 2/2025. VIX tạo cú nổ lớn với tăng trưởng lợi nhuận lên tới +951.5%, chủ yếu nhờ mảng tự doanh bứt phá nhờ khi hệ sinh thái của họ tăng mạnh. Trong khi đó, phần lớn các công ty chứng khoán còn lại như SSI (+14.0%) và VND (+6.8%) duy trì mức tăng nhẹ, chủ yếu dựa vào hoạt động cho vay margin. Ở chiều ngược lại, VCI và HCM chìm sâu với mức giảm lần lượt -34.1% và -38.6%, đến từ các biến động ở mảng tự doanh lẫn môi giới. Trong bối cảnh thị trường vẫn tăng khá tốt cùng với thanh khoản cao, cùng những câu chuyện như Nâng hạng thị trường sẽ giúp nhóm ngành tiếp tục đà tăng trong các quý tới.

Ngành Điện, Nước & Xăng dầu khí đốt tăng trưởng mạnh +65.1% YoY trong Q2/2025, đảo chiều hoàn toàn so với mức âm các quý trước. Đà tăng trưởng chủ yếu đến từ một số doanh nghiệp lớn như GAS (+40.8%), REE (+83.5%), POW (+66.0%), trong khi PGV vẫn đang lỗ nặng (-400.2%). Điểm đáng chú ý là POW và GAS phục hồi nhờ nhu cầu điện tăng trở lại trong mùa cao điểm, cùng với giá khí đầu vào ổn định hơn. REE cũng có lợi nhuận đột biến từ mảng thủy điện và điện sạch. Dự báo cho quý 3 và 4 sẽ tiếp tục tích cực do yếu tố mùa vụ và giải ngân đầu tư công trong mảng hạ tầng điện, tuy nhiên giá dầu và điều chỉnh giá điện nếu có sẽ là yếu tố cần theo dõi.

Ngành Du lịch & Giải trí có mức tăng trưởng ấn tượng nhất trong quý 2/2025 với +149.8% YoY, phục hồi mạnh từ đáy lỗ năm ngoái. Tuy nhiên, tăng trưởng đến từ một số cổ phiếu lớn như HVN (+204.3%), VJC (+121%), trong khi nhiều mã nhỏ như SCS (-0.4%), TSJ (-2.1%) vẫn đi ngang hoặc giảm. Sự phục hồi đáng chú ý đến từ HVN (Vietnam Airlines) khi hãng bắt đầu có lãi sau nhiều quý thua lỗ nhờ lượng khách quốc tế tăng mạnh và cắt giảm chi phí hiệu quả. Triển vọng Q3 và Q4 vẫn tích cực do đây là mùa cao điểm du lịch trong nước và quốc tế, tuy nhiên biên lợi nhuận có thể bị ảnh hưởng nếu giá nhiên liệu bay tăng trở lại hoặc cạnh tranh về giá tăng cao.

Ngành Hàng & Dịch vụ Công nghiệp LNST giảm nhẹ -5.3% YoY trong Q2/2025, Trong đó, VEA (+17.0%) duy trì tăng trưởng tích cực, trong khi MVN (Tổng công ty Hàng hải) ghi nhận mức sụt giảm mạnh -46.8%, kéo tụt toàn ngành. Dự kiến ngành sẽ tiếp tục phân hóa trong nửa cuối năm, nhóm logistics và vận tải biển vẫn chịu áp lực do nguồn cung tàu tăng và giá thuê thấp, trong khi hàng không và dịch vụ công nghiệp phụ trợ duy trì tăng trưởng.

Ngành Hàng cá nhân & Gia dụng LNST tăng trưởng ổn định +21.5% YoY trong Q2/2025, với nhiều doanh nghiệp ghi nhận kết quả tích cực như MSH (+96.3%), PNJ (+15.7%), TCM (+13.4%), VGT (+83.5%), trong khi TLG và GEE tăng nhẹ. Điểm nổi bật là nhóm dệt may (VGT, MSH, TCM) đã phục hồi tốt nhờ đơn hàng quốc tế cải thiện và chi phí sản xuất được kiểm soát, điều này có thể xuất phát từ việc dồn đơn hàng trước các thông tin thuế quan. PNJ vẫn duy trì được tăng trưởng dù sức mua hàng xa xỉ chưa bứt phá. Triển vọng các quý tới khá tích cực, đặc biệt nếu đơn hàng từ Mỹ và EU tiếp tục phục hồi trong bối cảnh lạm phát toàn cầu hạ nhiệt. Tuy nhiên rủi ro chính của ngành vẫn liên quan đến các thông tin liên quan đến thuế.

Ngành Hóa chất ghi nhận tăng trưởng +41.2% YoY, phục hồi đáng kể so với quý trước (-14.7%). Sự phục hồi này chủ yếu nhờ vào DPM (+75.5%), GVR (+49.8%), PHR (+33.6%), trong khi một số mã như DCM (-24.3%) vẫn giảm. Điểm đáng chú ý là mảng phân bón (DPM, DCM) đã cải thiện mạnh nhờ giá ure hồi phục sau chu kỳ giảm sâu. GVR và PHR tăng trưởng nhờ giá cao su ổn định và chi phí quản lý giảm. Dự phóng quý 3, ngành có thể tiếp tục duy trì đà tăng nhưng sẽ phụ thuộc nhiều vào diễn biến giá hàng hóa và nhu cầu xuất khẩu sang Trung Quốc, Ấn Độ và ASEAN.

Ngành Ngân hàng tiếp tục tăng trưởng 2 chữ số với mức +17.5% YoY, duy trì tốc độ ổn định trong bối cảnh tín dụng toàn hệ thống tăng tích cực nhưng NIM chịu áp lực co hẹp. Các ngân hàng như VPB (+138.7%), CTG (+60.8%), TCB (+1.2%), VCB (+5.7%) đều có kết quả khả quan, chủ yếu nhờ giảm trích lập dự phòng và mở rộng tín dụng. Dự báo Q3/Q4 sẽ tiếp tục tích cực khi kinh tế đang tăng trưởng tốt, vấn đề nợ xấu hạ nhiệt cùng NĐ42 hay việc nới room tín dụng mới đây của NHNN.

Ngành Ô tô và phụ tùng Quý 2/2025 phân hóa rõ nét, với HHS là điểm sáng khi lợi nhuận tăng hơn 3.134% so với cùng kỳ, nhiều khả năng nhờ đột biến chủ yếu nhờ vào thương vụ M&A với CRV. Ngược lại, phần lớn các doanh nghiệp còn lại như đều ghi nhận sụt giảm lợi nhuận giảm mạnh. Ngành này tiếp tục chịu áp lực từ cầu tiêu dùng suy yếu, lãi suất vay mua xe còn cao và mức cạnh tranh gay gắt về giá.

Ngành Tài nguyên cơ bản lợi nhuận Q2 tăng trưởng tích cực ở một số doanh nghiệp như HSG (+0.1%), HPG (+28.5%), nhờ vào nhu cầu xây dựng trong nước phục hồi và biên lợi nhuận cải thiện nhờ giá đầu vào ổn định. Trong khi đó, các doanh nghiệp nhỏ hoặc hoạt động kém hiệu quả như KSH, KSV vẫn chưa cho thấy tín hiệu phục hồi rõ ràng. Xuất khẩu ngành khoáng sản cũng chịu sức ép lớn từ các quy định thương mại và giá hàng hóa toàn cầu biến động mạnh trong quý.

Ngành Thực phẩm và đồ uống ghi nhận kết quả khá ổn định, nhưng tăng trưởng phần lớn nhờ mức nền thấp năm trước. MSN tiếp tục là điểm nhấn khi lợi nhuận tăng +71.2%, được hỗ trợ bởi chuỗi tiêu dùng và mảng thực phẩm tích hợp. VNM, MCH, SAB đều ghi nhận tăng trưởng âm nhẹ do sức mua trong nước phục hồi chậm và biên lợi nhuận bị thu hẹp bởi giá nguyên liệu duy trì ở mức cao. Ở mảng chăn nuôi, giá heo hơi dự báo tăng 18% YoY và giá nguyên liệu giảm, dự kiến sẽ giúp biên lợi nhuận của ngành cải thiện.

Ngành Truyền thông với kết quả kinh doanh phân hóa mạnh. YEG tăng trưởng ấn tượng +252.4%, cho thấy hiệu quả từ tái cấu trúc hoạt động và chiến lược nội dung số. Một số doanh nghiệp nhỏ khác như FOC, VNB cũng ghi nhận lợi nhuận tăng trở lại. Trong khi đó, các đơn vị như EID, STH tiếp tục lỗ do mô hình truyền thống chưa kịp thích nghi với thay đổi xu hướng người dùng.

Ngành Viễn thông này tiếp tục phục hồi nhẹ nhờ nhu cầu dữ liệu tăng và chi phí hạ tầng ổn định. VGI ghi nhận mức tăng trưởng vượt trội +135.8%, phần lớn đến từ hoạt động đầu tư tài chính và bán tài sản. Các doanh nghiệp nhỏ như vẫn gặp khó do quy mô hạn chế và áp lực cạnh tranh.

Ngành y tế có sự hồi phục tương đối rõ trong quý 2/2025, đặc biệt tại các doanh nghiệp đầu ngành như DVN (+52.6%) và DBD (+24.8%), nhờ chu kỳ đấu thầu thuốc quay trở lại và nhu cầu chăm sóc sức khỏe sau dịch tăng đều. Xu hướng dịch chuyển sang dược phẩm nội địa chất lượng cao đang hỗ trợ tích cực cho ngành này trong nửa cuối năm.

Bài viết được Các chuyên viên Tư vấn Đầu tư Chứng khoán Nguyễn Phụng Yến, Nguyễn Hùng Phát, Nguyễn Như Hoài thực hiện dựa trên tổng hợp kết quả kinh doanh quý II/2025 dưới sự phản biện và cố vấn chuyên môn từ đội ngũ phân tích tại WeHa. Chúng tôi kỳ vọng mang đến một góc nhìn chiến lược, cân bằng giữa dữ liệu thực tế và xu hướng vận động của thị trường, nhằm giúp nhà đầu tư đánh giá rõ hơn vị thế và triển vọng của các cổ phiếu trong kỳ cơ cấu VN30 sắp tới.

WeHa – Wealth & Happiness Nội dung tài liệu này chỉ mang tính chất tham khảo, không cấu thành khuyến nghị đầu tư. Nhà đầu tư cần tự cân nhắc mục tiêu tài chính và mức độ chịu rủi ro trước khi ra quyết định.

Bình luận